J'ai réalisé cinq acquisitions avec intégration et j'ai vécu deux rachats par des fonds d'investissement. À chaque fois, le même constat : derrière l'excitation d'une acquisition et son rationnel stratégique (la croissance, une nouvelle technologie, des gains de parts de marché, des produits complémentaires), naît systématiquement une inquiétude formulée à demi-mot par les collaborateurs. Celle de ne plus avoir sa place dans ce qui se construit. Cette inquiétude traverse les deux camps, à tous les niveaux. L'acquéreur qui l'ignore paie le prix quelques mois plus tard.

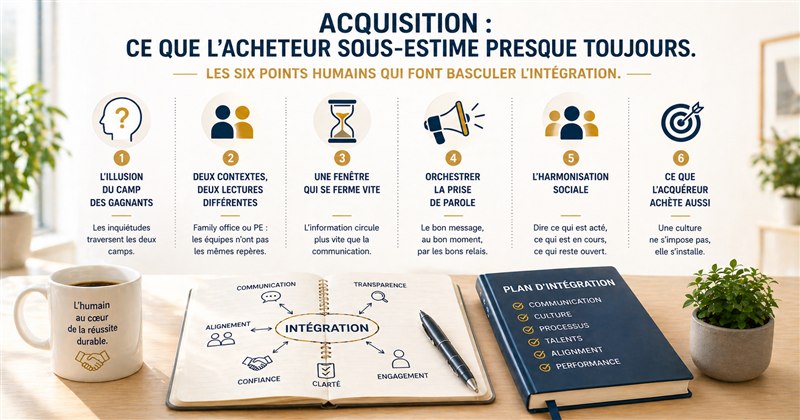

L'illusion du camp des gagnants

La narration d'une acquisition est presque toujours construite sur une asymétrie. D'un côté, l'acquéreur : celui qui gagne, qui grandit, qui intègre. De l'autre, la cible : celle qui rejoint, qui est absorbée, qui bénéficie. Cette lecture est commode. Elle ne résiste pas à l'expérience.

Les questions d'intégration génèrent systématiquement un stress d'ordre existentiel dans les deux camps. La problématique des doublons est généralement au cœur des préoccupations. Et quand ce n'est pas une question de doublon, c'est, pour les managers, une question de place dans le nouvel organigramme. Qui rapporte à qui, qui pilote quel périmètre, qui siège au comité de direction de la nouvelle entité : ces questions remontent dans les conversations dès la fin de la première semaine.

Au-delà de ces considérations, une acquisition représente aussi un travail d'intégration important : des processus établis à ajuster, des équilibres à remettre en question sur des périmètres installés depuis des années. Le commercial qui gérait seul son territoire sait, dès le jour de l'annonce, que sa situation n'est plus tout à fait la même. Même si personne ne le lui dit explicitement, il le sait déjà.

À cela vient s'ajouter, côté cible, une autre inquiétude. Se fondre dans une nouvelle organisation, c'est souvent perdre la boussole : le repère que constituait le dirigeant de la société, et avec lui ce qui donnait du sens au quotidien. Cela est d'autant plus vrai lorsqu'il s'agit d'une PME, où la culture, l'autonomie et la relation étroite avec la direction font partie intégrante de l'engagement des équipes.

La question que les deux camps portent est identique : quelle est ma place dans ce qui se construit ? Et c'est l'acquéreur qui doit l'anticiper, sans attendre qu'elle s'exprime. Les réponses existent dans la grande majorité des cas. Si l'on prend l'exemple des doublons, le sujet a déjà été analysé lors des due diligences. L'enjeu réside donc dans la clarté de la communication que la direction générale, soutenue par la direction RH, va mettre en place.

Family office ou PE : deux contextes, deux lectures différentes

Avant d'agir, il faut garder en tête la nature des acteurs. Selon l'actionnariat qui absorbe, les équipes ne projettent pas les mêmes inquiétudes, et au sein d'une même entité, celles-ci varient selon le niveau dans l'organisation.

Dans un contexte de fonds d'investissement, rappeler ou expliquer les cycles d'investissement, la logique de création de valeur et les indicateurs de performance est absolument nécessaire pour le management, et d'autant plus si l'arrivée d'un fonds constitue une situation nouvelle. Le manager doit comprendre la mécanique pour se l'approprier, s'y projeter et aligner sa posture vis-à-vis de ses équipes.

Attention au choc culturel sur la question de la transparence. Lorsque la société rachetée avait l'habitude d'un pilotage transparent aux chiffres et que la nouvelle structure cultive le secret autour des performances économiques, la perte de repères est immédiate. Un manager habitué à recevoir son P&L mensuel et à le challenger en comité bascule difficilement vers une culture où l'information remonte mais ne redescend plus. Le désengagement, dans ce cas, est presque systématique.

Pour les collaborateurs, l'imaginaire collectif qui entoure les fonds d'investissement se répand rapidement dans les discussions informelles : pression sur les coûts, restructurations, accélération forcée. La formule revient, sous une variante ou une autre, à chaque acquisition par un fonds : « ils vont nous presser comme des citrons ». Il est indispensable de désamorcer ces représentations au plus vite et de rassurer sur la pérennité des emplois et la continuité du projet d'entreprise.

Dans un contexte de family office, les inquiétudes sont d'une autre nature : centralisation du pouvoir, moindre autonomie, actionnaire distant que personne ne connaît vraiment. Les équipes de la cible ont souvent fonctionné avec une certaine agilité. Elles veulent savoir si elles vont la conserver, et qui va réellement diriger.

L'annonce : une fenêtre qui se ferme vite

Dès que les instances représentatives ont été officiellement informées du closing (ce qui constitue une obligation légale), le délai avant que la nouvelle ne se répande de manière incontrôlée se compte en heures. WhatsApp, Slack, conversations dans les couloirs : l'information circule plus vite que la communication officielle, sans exception. C'est une réalité que tout repreneur doit intégrer dans sa préparation.

La communication aux équipes ne peut pas attendre des jours. Elle doit être prête, cohérente entre les deux entités, et adressée dans le bon ordre dès que la fenêtre s'ouvre : représentants du personnel en premier, managers ensuite, puis l'ensemble des collaborateurs. Les équipes des deux côtés lisent les mêmes signaux : qui prend la parole, dans quel ordre, avec quel ton. Ce qu'elles cherchent dans ce message, c'est le rationnel et la stratégie qui ont conduit à l'opération, et un signal rassurant sur la continuité de leur rôle, de leur équipe et du projet auquel elles contribuent.

Un message coordonné, adressé rapidement, coupe court aux interprétations avant qu'elles ne s'installent. Le vide informationnel, lui, ne reste jamais vide longtemps.

Orchestrer la prise de parole

Le CEO de la cible joue un rôle clé dans la transition, qu'il reste en place ou qu'il passe la main. S'il continue dans la nouvelle structure, il est le premier relais de crédibilité auprès de ses équipes : son engagement visible dans le projet commun dit plus que n'importe quel discours institutionnel. S'il cède sa place, il doit assurer une passation coordonnée avec le nouveau management, en alignant les messages, partageant les clés de lecture de l'organisation et traitant dans le détail les sujets sensibles.

Le nouveau management, de son côté, doit s'engager rapidement et visiblement auprès du top management de l'entité acquise. Cette rencontre formelle est un acte structurant : c'est ce management local qui va faire redescendre les messages auprès des équipes. Pour qu'il puisse jouer ce rôle avec crédibilité, il doit recevoir une feuille de route claire sur ce qui change, ce qui ne change pas, et ce qui est encore en cours d'arbitrage. Si des décisions importantes sont à venir (réorganisation, évolution du management, changement de processus), les préparer tôt permet d'éviter qu'elles n'arrivent comme un choc.

La présence physique du nouveau CEO ou de l'actionnaire dans l'entité acquise dès les premières semaines n'est pas optionnelle. Elle signifie, concrètement, que ce qui se construit mérite une attention directe. C'est aussi l'occasion de réaffirmer le rationnel de l'opération et d'être vu.

L'harmonisation sociale : dire ce qui est ouvert

Dès l'annonce, les collaborateurs des deux entités commencent à comparer. Mutuelle, RTT, forfait jours, tickets restaurant, niveaux de rémunération, primes, accord d'intéressement : chaque ligne est passée au crible et discutée entre collègues avant même que la direction ait eu le temps de cadrer le sujet.

L'asymétrie de cette comparaison est rarement neutre. Le collaborateur compare toujours sa situation à ce qui est mieux. Si l'autre entité a la mutuelle plus avantageuse, il le saura dans la semaine. Si c'est sa propre équipe qui détient l'avantage, il ne s'en réjouira pas, il s'inquiétera de le perdre. Toute harmonisation sociale doit intégrer cette mécanique : la comparaison ne se fait jamais à l'avantage du nouvel ensemble, sauf si l'acheteur fait le choix d'aligner par le haut.

Ce que les équipes attendent, ce n'est pas d'avoir toutes les réponses immédiatement. C'est de savoir ce qui est acté, ce qui est en cours d'étude et quel est le calendrier. Ce que l'on gagne, ce que l'on perd, ce qui reste ouvert : un message honnête sur ce qui n'est pas encore tranché vaut toujours mieux qu'un silence. Ce silence, lui, laisse supposer des décisions déjà prises mais non communiquées, et ouvre un espace dans lequel les instances représentatives deviennent plus audibles que la direction sur un sujet qu'elle aurait dû tenir.

Ce que l'acheteur achète aussi

Acheter un business n'achète pas une culture. Et une culture ne s'impose pas : elle s'installe. C'est dans les six premiers mois que cette installation se fait ou ne se fait pas.

Une organisation qui ne trouve pas ses repères dans la nouvelle entité ne part pas forcément. La réalité économique prend généralement le dessus. En revanche, elle se désengage. Une organisation désengagée produit moins, innove moins, retient moins bien ses clients et ses talents. Ce n'est pas l'intégration elle-même que l'actionnaire finit par lire dans les chiffres : c'est cette réalité opérationnelle, mois après mois, qui finit par peser.

Le repreneur qui investit dans l'alignement et l'implication des équipes dès les premières semaines ne fait pas de la gestion humaine. Il construit les fondations d'un projet collectif qui crée de la valeur dans la durée.

- Derrière toute acquisition, les deux camps portent la même question : "quelle est ma place dans ce qui se construit ?" L'acquéreur doit l'anticiper sans attendre qu'elle s'exprime.

- Une communication coordonnée, adressée dans les heures qui suivent le closing, coupe court aux interprétations qui se forment spontanément. L'information circule toujours plus vite que la communication officielle.

- Une organisation qui ne trouve pas ses repères dans la nouvelle entité se désengage progressivement. Ce désengagement finit par peser sur les chiffres : moins de production, moins d'innovation, moins de rétention.

- Les équipes n'attendent pas toutes les réponses immédiatement. Elles veulent savoir ce qui est acté, ce qui est en cours, et quel est le calendrier. Un message honnête sur l'incertitude vaut toujours mieux qu'un silence.

Pour approfondir les conditions d'un build-up réussi, voir la page dédiée au build-up et à la croissance externe.

J'ai conduit cinq intégrations post-acquisition en contexte PE et family office. Je suis disponible pour un mandat de CEO ou Directeur Général. Si vous préparez une opération ou traversez les premières semaines d'une intégration, je suis joignable directement.